Il tuo promemoria

Ricevi o invia al tuo commercialista il Codice Fiscale AIRC da inserire nella tua dichiarazione dei redditi. Scegli se con SMS gratuito o email.

Il 5 per mille si devolve con la dichiarazione dei redditi

Puoi destinare il tuo 5 per mille alla ricerca sul cancro semplicemente con la tua dichiarazione dei redditi. Scarica il fac-simile del Modello Fiscale 2022 che ti sarà utile come traccia guida.

Certificazione unica

Possono presentare la Certificazione Unica tutti i lavoratori dipendenti senza altri redditi e senza spese da detrarre. Dopo aver compilato il modello potrai consegnarlo a un intermediario(CAF o commercialista) o inviarlo tramite ufficio postale.

Scarica ora

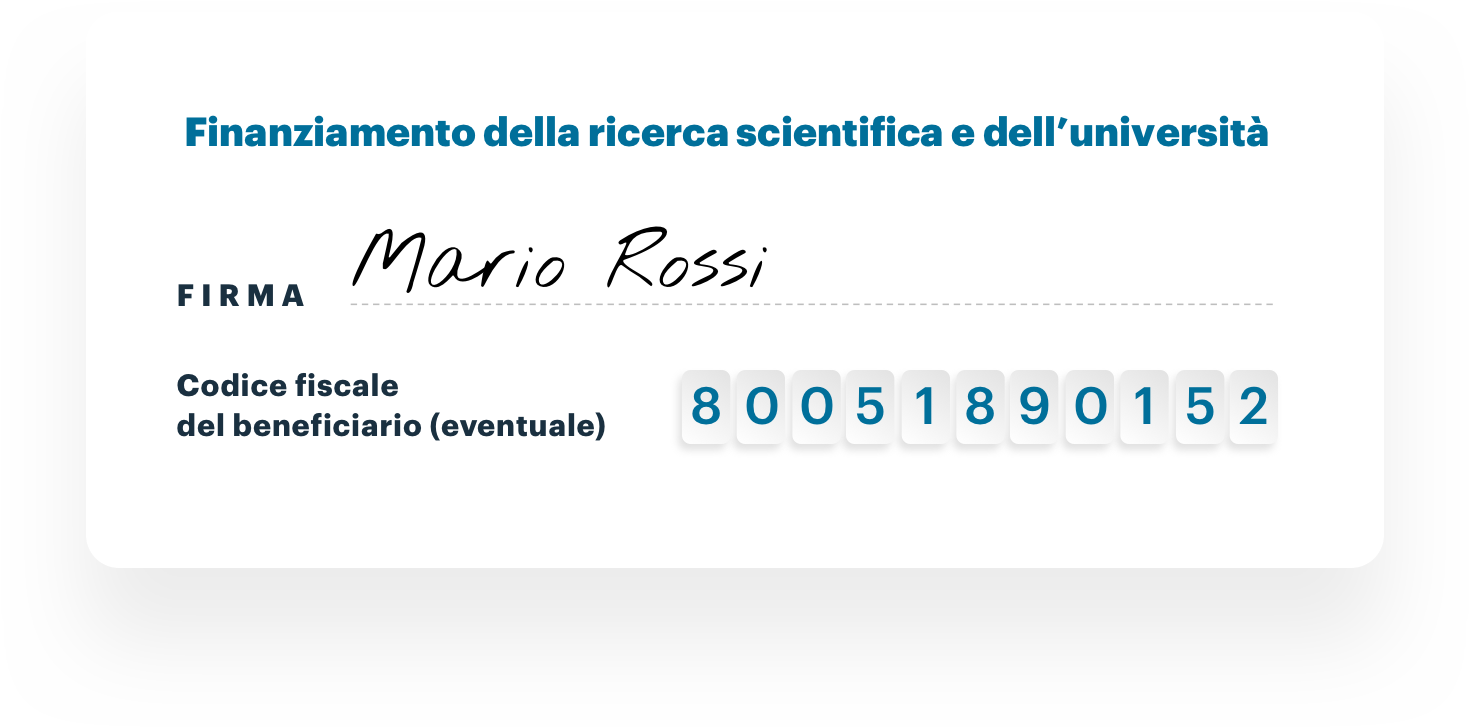

Come devolvere il 5x1000 ad AIRC

Puoi sostenere la ricerca contro il cancro col tuo 5 per mille: devi semplicemente scrivere il Codice Fiscale AIRC 80051890152 nello spazio “Finanziamento della ricerca scientifica e dell’università”

Porta il Codice Fiscale AIRC

con te

80051890152

Quanto destinerai alla ricerca col tuo 5x1000?

Il 5×1000 non ha alcun costo per te: è una parte di tasse che scegli di dare alla ricerca, determinata in base alla dichiarazione dei redditi e all’imposta netta Irpef. Le varianti sono molte, ma col nostro calcolatore potrai farti un’idea indicativa dell’importo della tua donazione.

Compila i campi

e calcola il tuo 5x1000*

Il 5x1000 AIRC è il motore della ricerca sul cancro

Anche tu puoi unirti ai tanti italiani che ogni anno scelgono di devolvere il 5×1000 alla ricerca e contribuire così a rendere il cancro sempre più curabile.

Domande Frequenti

Il 5 per mille è una misura fiscale che consente ai contribuenti di destinare una quota dell’IRPEF (pari, appunto, al 5 per mille dell’imposta sul reddito delle persone fisiche) a enti che si occupano di attività di interesse sociale, come associazioni di volontariato e di promozione sociale, onlus, associazioni sportive che svolgono prevalentemente attività socialmente utili, enti di ricerca scientifica e sanitaria.

Non è una donazione, quindi non beneficia delle connesse agevolazioni fiscali (non si può detrarre dalle tasse), ma non comporta neppure oneri aggiuntivi (in pratica non costa nulla) in quanto il contribuente è comunque tenuto a pagare l’IRPEF.

Istituito nel 2006 in forma sperimentale, il 5 per mille è diventato un mezzo di sostentamento indispensabile per gli enti non profit; grazie ad esso, i cittadini, con le loro preferenze, permettono uno sviluppo armonico e responsabile del cosiddetto terzo settore, anche in virtù del fatto che le associazioni sono tenute a dimostrare come hanno impiegato le risorse ricevute.

Il 5 per mille rappresenta per il cittadino un modo democratico per sostenere attività socialmente utili senza alcun aggravio, mentre per lo Stato si tratta di una voce di spesa, dal momento che una porzione del gettito fiscale risulta vincolata alle finalità scelte dal cittadino.

Il contribuente in sede di dichiarazione dei redditi è invitato a esprimere anche la propria preferenza sul cosiddetto 8 per mille dell’IRPEF, ossia sulla possibilità che lo Stato devolva l’8 per mille dell’intero gettito fiscale a una confessione religiosa di sua scelta.

La scelta può essere operata tra Stato, Chiesa Cattolica, Chiesa Avventista del settimo giorno, Assemblee di Dio in Italia, Chiese Metodiste e Valdesi, Chiesa Luterana in Italia, Comunità Ebraiche Italiane, Unione Buddhista, Unione Induista, Chiesa Apostolica, Diocesi Ortodossa Italiana, Unione Cristiana Evangelica Battista.

Sulla base delle scelte operate dai contribuenti sono poi effettuati gli opportuni calcoli per attribuire a ciascun soggetto la relativa quota di gettito sulla base delle percentuali ottenute.

È molto importante non confondere il 5 per mille con l’8 per mille: si tratta di due misure diverse e non alternative l’una all’altra.

Cattolica, Chiesa Avventista del settimo giorno, Assemblee di Dio in Italia, Chiese Metodiste e Valdesi, Chiesa Luterana in Italia, Comunità Ebraiche Italiane, Unione Buddhista, Unione Induista, Chiesa Apostolica, Diocesi Ortodossa Italiana, Unione Cristiana Evangelica Battista.

Sulla base delle scelte operate dai contribuenti sono poi effettuati gli opportuni calcoli per attribuire a ciascun soggetto la relativa quota di gettito sulla base delle percentuali ottenute.

È molto importante non confondere il 5 per mille con l’8 per mille: si tratta di due misure diverse e non alternative l’una all’altra.

Il cittadino può aderire al 5 per mille in due modi: scegliendo solo il settore di interesse sociale (ad esempio volontariato), oppure inserendo il codice fiscale dell’ente.

Nel primo caso il contribuente deve apporre la propria firma in corrispondenza di una delle 6 caselle presenti nel modello della dichiarazione dei redditi (Modello Unico, CU, 730), corrispondenti alle diverse finalità di destinazione. Chi invece desidera che il proprio 5 per mille sia interamente destinato a uno specifico ente, dovrà anche scrivere il codice fiscale del soggetto prescelto nell’apposito spazio. In caso di mancata indicazione della destinazione del proprio 5 per mille, questo resterà allo Stato.

Il codice fiscale di AIRC è 80051890152

Il 5 per mille è stato introdotto in maniera sperimentale con la Legge Finanziaria del 2006 per sostenere, attraverso la destinazione di una quota di IRPEF, le organizzazioni non lucrative, le attività di ricerca scientifica e sanitaria e le attività socialmente utili svolte dai Comuni.

I contribuenti hanno da subito aderito in maniera massiccia e di gran lunga superiore alle aspettative: ben 16 milioni di italiani hanno partecipato alla prima edizione, dimostrando una particolare preferenza per il settore non profit.

Nel 2009, tra le finalità del contributo, è stato introdotto il finanziamento alle associazioni sportive dilettantistiche e l’anno successivo il tetto massimo, che era stato fissato nel 2007 a 250 milioni di euro, è stato innalzato a 400 milioni. Il 5 per mille riguarda solo l’imposta sul reddito delle persone fisiche (IRPEF) e non delle società (IRES), gli imprenditori possono però aderire al contributo tramite la dichiarazione dei propri redditi personali.

La legge n. 111 del 2011 ha inserito le attività di tutela e rivalutazione dei beni culturali e paesaggistici tra le finalità del 5 per mille.

La legge n.190 del 23/12/2014 ha poi stabilizzato il contributo, rendendolo una fonte sicura e costante di finanziamento per gli enti non profit. Tale legge ha altresì fissato un tetto massimo pari a 500 milioni di euro da destinare al 5 per mille, sia per il 2015 sia per gli anni successivi.

Per garantire la massima trasparenza, la Legge ha introdotto nel 2008 l’obbligo per le associazioni di stilare, entro un anno dall’incasso, un rendiconto che illustri dettagliatamente come sono state utilizzate le somme ricevute. I cittadini potranno controllare in quali attività è stato investito il proprio 5 per mille, consultando i siti dei Ministeri competenti.

I programmi speciali 5x1000

Grazie al tuo 5 per 1000 AIRC ha finanziato 21 programmi di ricerca multidisciplinari speciali focalizzati sulla ricerca di cure e strumenti diagnostici.

Scopri di più